本结构性产品并无抵押品

首页 / 麦格理投资教室 / 投资小百科

认股证小百科

了解认股证的结构

-

内在值及时间值

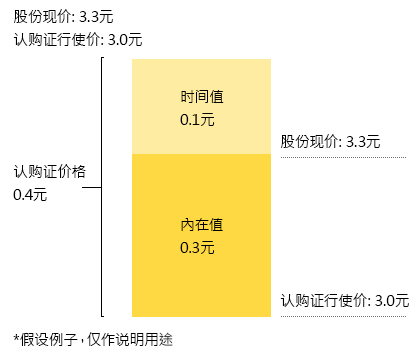

认股证的价值,主要由两方面组成:

内在值

当认购证的行使价低於相关资产的股价时,意味该认购证拥有「内在值」。从下例可见,认购证的行使价为3.0元,较股票现价有0.3元「折让」,这就是内在值。该认股证的价值丶也就是其内在值至少为0.3元。所有行使价低於股票现价的认购证,其价格至少相等於其内在值。

时间值

一般而言,认股证的价值会高於其内在值。从例子可见,该认购证价格为0.4元,较其内在值高0.1元,这额外价值就是「时间值」。

-

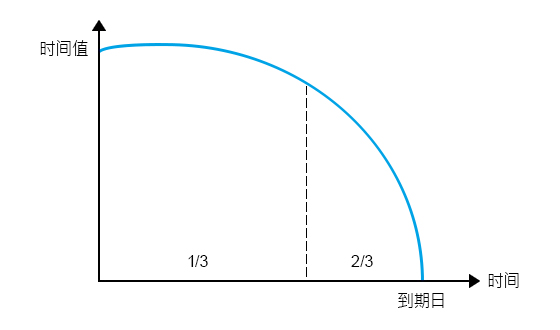

时间值损耗

认股证的时间值部分,会随着其逐渐接近到期日而递减,此过程称为「时间值损耗」。随着到期日渐近,认股证的时间值损耗亦会加快。一般来说,认股证在由推出至到期日前的首三分之二时间中,约损耗全期约三分之一的时间值。

-

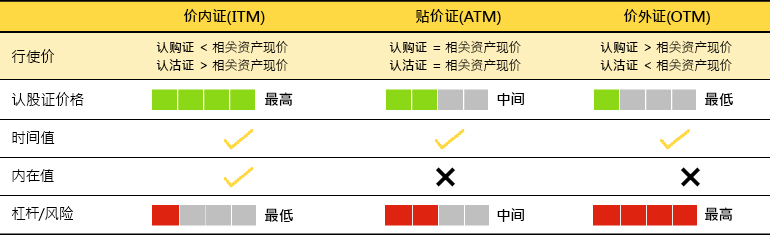

价值状况

价值状况是指认股证行使价与股票现价的关系。

上述例子中的认购证之所以具有内在值,是因其行使价较股价为低(认沽证则相反);具有内在值的认股证称为「价内证」(in-the-money或ITM)。当认购证的行使价高於股价,则称为「价外证」(out-of-the-money或OTM);而当认购证的行使价相等股价时,则称为「贴价证」(at-the-money或ATM)。

随着相关资产股价上落,在认股证有效期内,其价值状况或会经历多次变化,价内证可以迅速变为价外证或贴价证,反之亦然。

对投资者而言,认股证的价值状况没有好坏之分,其优点及缺点系於投资者的入市策略。下表总结认股证不同价值状况的优点与缺点。